地址:湖南郴州市北湖区南岭大道1690号

郑总:13786538932(微信同号)

业务1部:0735-2161318

业务1部:0735-2161338

传真:0735-2161318

地址:湖南郴州市北湖区南岭大道1690号

郑总:13786538932(微信同号)

业务1部:0735-2161318

业务1部:0735-2161338

传真:0735-2161318

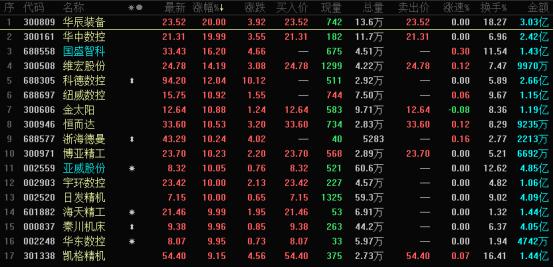

10月17日,工业母机板块领涨两市,板块全天涨幅达7.10%!成交额103亿元,主力资金净流入近4.6亿元。板块个股中,华辰装备(20cm)、华中数控(20cm)、亚威股份、宇环数控、日发精机、海天精工、秦川机床、华东数控8只股票涨停;国盛智科、维宏股份、科德数控等8只个股涨超10%;凯格精机、创世纪等跟涨。

近期,由我国主导制定的数控系统系列国际标准ISO23218-2正式对外发布。ISO23218系列国际标准是04国家科技重大专项的标志性成果之一。

它的成功发布表明我国“高档数控系统关键技术标准体系”成果得到了国际认可,标志着我国在机床数控系统国际标准领域实现“零”的突破。

工业与信息化部装备工业一司司长王卫明此前曾表示,目前我国装备制造业处在向中高端迈进的关键时期,工业母机行业已形成完整的产业体系,整体处于世界第二梯队。

自《中国制造2025》公布以来,我国高端机床产业获得长足的发展。截至2021年底,我国装备工业规模以上企业达10.51万家,比2012年增长近45.30%;资产总额、营业收入、总利润分别达到28.83万亿、26.47万亿和1.57万亿元,比2012年分别增长92.97%、47.76%、28.84%。10年间,装备工业增加值年均增长8.2%,始终保持中高速。

工信部多个方面数据显示,目前国产高档数控系统在国产机床中市场占有率由专项实施前的不足1%提高到31.9%;五轴摆角铣头等功能部件的市场占有率由不足10%提升至30%以上;数字化刀具市场占有率由不足10%发展到45%。

MIR统计多个方面数据显示,2021年我国数字控制机床销售额678.8亿元,同比增长28.8%;销售量21.1万台,同比增长29.3%。2021年全球机床产值为709亿欧元,其中中国机床产值为218.14亿欧元,占比30.8%。

机床行业有着非常明显的周期性,机床的一般产品寿命约为10年,因此行业大约每7-10年为一个商业周期,新一轮周期从2009年开始,在2011年全球机床消费量和产值达到顶峰后回落,2019年全球机床消费821亿美元,同比下降13.8%,目前全球行业仍然处于周期底部。所以未来几年,不管是政策还是替换需求上,机床行业都面临加快速度进行发展的局面。

突破了全数字化高速高精运动控制、多轴联动等一批关键核心技术,研制了卧式双五轴镜像铣机床、8万吨模锻压力机等为典型代表的一批高端装备。高档数字控制机床平均无故障时间间隔(MTBF)实现了从600小时到2000小时的跨越,精度指标提升20%。

据统计,9月底至今,近10家产业链公司获得机构调查与研究,包括华中数控、科德数控、浙海德曼、日发精机、奥普光电、昊志机电、宇环数控、欧科亿等,涉及工业母机、数控系统、主轴、刀具等多环节。

在调研中,科德数控、浙海德曼等均释放出产能迅速释放、订单情况良好的积极信号。其中,科德数控表示,明年新建产线将陆续交付,全部到位后,产能会迅速释放,目前订单交付周期呈现缩短趋势;奥普光电透露其高档数控配套传感器产品从去年起逐步起量。

另外,日发精机、浙海德曼等多家公司表明将着重发展高端装备智造领域,致力于高端数字控制机床。浙海德曼表示,其高端机型相比日本德国的产品有着非常明显的性价比优势,个别指标甚至超越国外同类产品。

湘财证券称,展望四季度,随国内稳增长政策持续发力,国内企业中长期贷款、制造业总利润等需求指标有望逐渐企稳,带动机床行业需求回暖。

上周末,工业母机ETF正式成立,国泰基金自购4900万元工业母机ETF,占基金总份额的4.02%。国泰基金表示,将持续以国家的发展的策略为纲,发挥金融机构资源配置的作用,选择长远来看对推动国家高水平发展有高度正向影响力的行业,布局细分领域中真正的高价值投资标的。

申港证券觉得,机床行业作为制造业的基础,大范围的应用于汽车、航空航天等多个重要领域,其发展与中国制造业升级背景下人机一体化智能系统的发展紧密相关。中国作为全球最大的机床消费国,具有广泛的市场空间。然而国内机床市场整体“大而不强”,高端数字控制机床产品仍然多依靠进口,在此背景下,在高端数字控制机床方面有较强技术积累的厂商有望在国产化趋势下获得更多优势,建议关注国内高端数字控制机床领先企业海天精工。

开源证券指出,我国机床行业随制造业发展而加快速度进行发展,2002年、2009年,我国已先后变成全球第一大机床消费国和世界第一大机床生产国,并保持至今。在政策面和资金面的双重加持下,国产机床产业链有望加大关键零部件及数控系统研发投入,加速供应链各环节国产替代进程。

受益标的工业母机:宇环数控、科德数控、海天精工、秦川机床、日发精机、国盛智科、创世纪、纽威数控、华东重机;数控系统:华中数控;主轴:昊志机电、国机精工;刀具:中钨高新、华锐精密、欧科亿。

证券之星估值分析提示中钨高新盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示秦川机床盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示国机精工盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华东数控盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示奥普光电盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示日发精机盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示亚威股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华东重机盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。